Decreto sostegni – Gli aiuti alle imprese e ai liberi professionisti

Il D.L. n.41 del 22/03/2021 cosiddetto “Decreto Sostegni” ha introdotto diverse forme di sostegno alle imprese e liberi professionisti.

Vediamo di seguito le forme principali di questi sostegni.

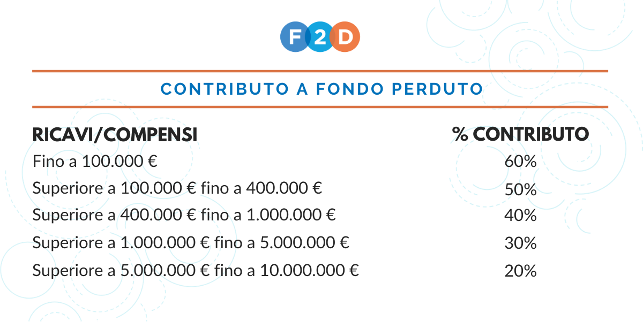

CONTRIBUTO A FONDO PERDUTO (Art. 1, c. 1-9)

Questo contributo è destinato ai titolari di partita iva (residenti o stabiliti in Italia) che hanno conseguito ricavi o compensi (in base all’art 54 del TUIR) non superiori a 10 milioni di euro nel secondo periodo d’imposta prima dell’entrata in vigore del decreto. Questo limite non è rilevante per i soggetti costituiti dal 1/1/2019.

Non possono beneficiare di questo contributo i soggetti la cui attività è cessata alla data di entrata in vigore del decreto, coloro che hanno attivato la partita iva dopo la stessa data, gli enti pubblici (art 74 del TUIR) e le società finanziarie e di assicurazioni (art 162-bis del TUIR).

Per poter accedere al contributo è necessario una riduzione del fatturato medio mensile nel 2020 pari ad almeno il 30% rispetto al 2019.

L’importo del contributo si calcola applicando alla riduzione del fatturato le seguenti percentuali decrescenti in base all’ammontare dei ricavi conseguiti nel secondo periodo d’imposta precedente:

L’importo massimo del contributo non può essere superiore a € 150.000.

L’importo minimo è pari a € 1.000 per le persone fisiche ed € 2.000 per gli altri soggetti.

Il contributo può essere ottenuto tramite bonifico bancario o credito d’imposta utilizzabile in compensazione presentando il modello F24 telematico.

La domanda per il contributo può essere presentata all’Agenzia delle Entrate in via telematica a partire dal 30/3/2021 fino al 28/5/2021.

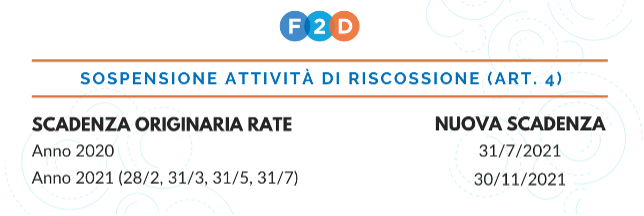

SOSPENSIONE ATTIVITA’ DI RISCOSSIONE (art. 4)

L’attività dell’Agente per la riscossione è stata prorogata, per effetto di questo decreto, dal 28/02/2021 al 30/4/2021.

In aggiunta, sono state riviste le scadenze delle rate previste dal decreto legge 23/10/2018 n.119 (art 3 e 5) convertito dalla legge 17/12/2018 n. 136, dal decreto legge 30/4/2019 n. 34 (art 16-bis) convertito dalla legge 28/09/2019 n.58 e dalla legge 30/12/2018 n.145 (art 1) come segue:

Da ultimo, il Decreto ha previsto, per i soggetti che hanno realizzato nel 2019 un reddito imponibile ai fini delle imposte sui redditi non superiore a € 30.000, l’annullamento dei debiti di importo residuo fino a € 5.000 relativi a carichi affidati ad agenti della riscossione dal 01/01/2000 al 31/12/2010. Tali debiti sono comprensivi di capitale ed interessi per ritardata iscrizione a ruolo e sanzioni.

AVVISI BONARI E PROROGA DI ADEMPIMENTI (art. 5)

Il Decreto (art 5) ha previsto la possibilità di definizione agevolata dei cosiddetti “avvisi bonari” (somme dovute a seguito del controllo automatizzato delle dichiarazioni fiscali). In dettaglio:

- somme richieste con comunicazioni elaborate entro il 31/12/2020 e non inviate per effetto della sospensione prevista dal decreto-legge 19 maggio 2020, n. 34 (art. 157) con riferimento alle dichiarazioni relative al periodo d’imposta in corso al 31/12/2017;

- somme richieste con comunicazioni da elaborarsi entro il 31/12/2021 con riferimento alle dichiarazioni relative al periodo d’imposta in corso al 31/12/2018.

Per tali somme si prevede la definizione con abbattimento delle sanzioni e delle somme aggiuntive.

Questa agevolazione è rivolata ai soggetti con partita iva attiva alla data di entrata in vigore del Decreto con una riduzione nel 2020 del volume d’affari superiore al 30% se comparato con il 2019.

Tale parametro è da verificare sulla base dei ricavi o compensi risultanti dalla dichiarazione dei redditi se il soggetto non è tenuto alla presentazione della dichiarazione IVA annuale.

Per poter elaborare le comunicazioni, per le annualità interessante, sono stati prorogati i termini di decadenza per la notifica delle cartelle di pagamento previsti dal d.P.R. n. 602/1973 (Art. 25, comma 1, lett. a).

L’art 5 del Decreto in esame ha previsto anche le seguenti proroghe:

- al 30/04/2021 della sospensione della compensazione tra credito d’imposta e debito iscritto a ruolo;

- al 31/01/2022 del termine finale della sospensione per la notifica degli atti e per l’esecuzione dei provvedimenti di sospensione della licenza/autorizzazione amministrativa;

- al 10/5/2021 della messa a disposizione delle dichiarazioni precompilate relative al 2020 (Modelli 730/2021 e Redditi PF 2021).

Il comma 14 dell’articolo 5 del D.L. ha differito di un anno la decorrenza dell’obbligo di segnalazione previsto a carico dall’Agenzia delle entrate dal Codice della crisi d’impresa (articolo 15, comma 7, del decreto legislativo n. 14 del 2019). L’entrata in vigore è ora prevista con riferimento alle comunicazioni della liquidazione periodica IVA relative al primo trimestre dell’anno d’imposta successivo all’entrata in vigore del codice della crisi d’impresa (differita al 1° settembre 2021 dall’articolo 5 del decreto-legge n. 23 del 2020).

Il decreto proroga il versamento dell’imposta sui servizi digitali al 16/5 (invece del 16/2) e la presentazione della dichiarazione annuale al 30/9 (invece del 31/3).

In aggiunta, in caso di prima applicazione dell’imposta i soggetti obbligati possono effettuare il versamento dovuto per l’anno 2020 entro il 16/05/2021 (invece del 16/03/2021) e presentare la dichiarazione entro il 30/6/2021 (invece del 30/4/2021).

F2D mette a disposizione consulenti fiscali per aiutarti a gestire la tua contabilità, scopri subito come possiamo aiutarti a gestire la tua attività, esplora la nostra offerta: