CU, 770, sostituto d’imposta… Tutti nomi già sentiti, ma che cosa significano realmente? A che cosa servono e, soprattutto, perché vanno compilati e trasmessi per tempo? Leggi e scopri di più.

Il sostituto d’imposta

Cominciamo con una definizione che forse è un po’ tecnica, ma permette di fare subito chiarezza: il sostituto d’imposta è quel soggetto che, in forza di specifiche disposizioni di legge, è tenuto al pagamento totale o parziale delle imposte in luogo di un altro soggetto.

I soggetti che rivestono la qualifica di sostituto d’imposta possono essere:

- le società di persone (società semplici, in nome collettivo, in accomandita semplice), residenti in Italia;

- le società di capitali (società per azioni, in accomandita per azioni, a responsabilità limitata, cooperative e di mutua assicurazione), residenti in Italia;

- le associazioni non riconosciute, i consorzi, le aziende speciali di gestione dei servizi pubblici locali e le altre organizzazioni non appartenenti ad altri soggetti;

- le persone fisiche che esercitano imprese commerciali o imprese agricole;

- le persone fisiche che esercitano arti e professioni.

Il sostituto d’imposta, in specifici casi previsti dalla legge, ha l’obbligo di operare una ritenuta sui compensi erogati ad altri soggetti e versarla all’Erario al posto di questi ultimi. Ad esempio se un sostituto d’imposta riceve una prestazione da parte di un professionista, è tenuto a trattenere parte del suo compenso e successivamente versarlo all’Erario. Tutto chiaro, no?

CU e Modello 770

Ora parliamo di CU e 770, o per esteso, la CERTIFICAZIONE UNICA ed il MODELLO 770: gli adempimenti a cura del sostituto d’imposta.

La CERTIFICAZIONE UNICA (CU per gli amici) è un modello tramite il quale il sostituto d’imposta attesta:

- l’ammontare complessivo delle somme e dei valori corrisposti;

- l’ammontare delle ritenute operate;

- l’importo degli eventuali contributi previdenziali e assistenziali trattenuti.

I sostituti d’imposta utilizzano la Certificazione Unica per attestare, a titolo di esempio:

- i redditi di lavoro dipendente, equiparati ed assimilati;

- i redditi di lavoro autonomo (es. compensi professionali, diritti d’autore o d’inventore, ecc.);

- le provvigioni, comunque denominate, per prestazioni, anche occasionali, inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari, o derivanti da attività di vendita a domicilio;

- i corrispettivi erogati dal condominio per prestazioni relative a contratti di appalto, soggetti alla ritenuta dell’art. 25-ter del DPR 600/73;

- alcuni redditi diversi ai sensi dell’art. 67 del TUIR (es. compensi per attività occasionali di lavoro autonomo e per attività sportiva dilettantistica, ecc.);

- i redditi che non hanno concorso alla formazione del reddito imponibile ai fini fiscali e contributivi (redditi esenti);

- i compensi corrisposti alle persone fisiche che hanno optato per l’applicazione del regime agevolato dei c.d. “contribuenti minimi” o dei “contribuenti forfettari”, anche se non c’è stata applicazione di ritenute per effetto delle specifiche disposizioni di esonero;

La Certificazione Unica deve essere:

- consegnata al contribuente-sostituito;

- trasmessa telematicamente all’Agenzia delle Entrate.

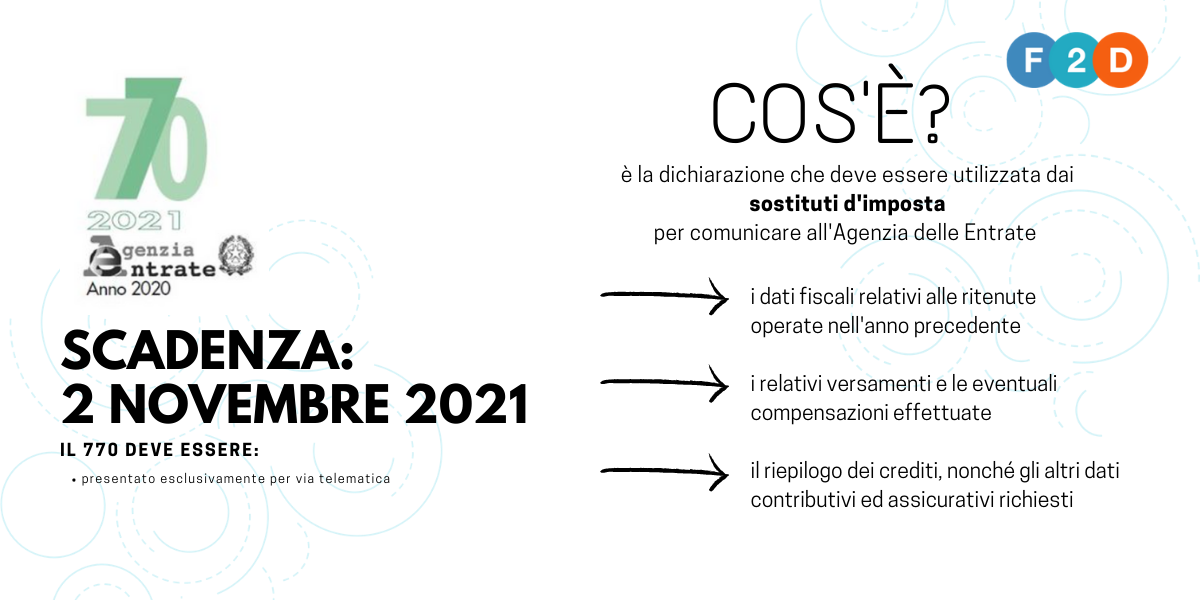

Il MODELLO 770 è la dichiarazione che deve essere utilizzata dai sostituti d’imposta per comunicare all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell’anno precedente, i relativi versamenti e le eventuali compensazioni effettuate, il riepilogo dei crediti, nonché gli altri dati contributivi ed assicurativi richiesti.

Sono obbligati a presentare il Modello 770/2021 i soggetti che hanno corrisposto nel 2020 somme o valori soggetti a ritenuta alla fonte. Trattasi tra le altre di ritenute alla fonte su:

- redditi di lavoro dipendente;

- redditi assimilati a quelli di lavoro dipendente;

- redditi di lavoro autonomo e altri redditi;

- provvigioni inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari.

Il Modello 770/2021 deve essere presentato esclusivamente per via telematica.

Le scadenze

Ti starai ora chiedendo: “Sono un bel po’ di pratiche da compilare, ma entro quando devo farlo?”.

Il termine per la trasmissione telematica del CU all’Agenzia delle Entrate è stabilito al 16 marzo 2021 e coincide con il termine previsto per la consegna al contribuente. Tuttavia le CU contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata possono essere inviate senza applicazione di sanzioni entro il termine previsto per la presentazione del modello 770, ovvero il 2 novembre 2021. Si tratta ad esempio delle CU riguardanti i redditi di lavoro autonomo derivanti dall’esercizio abituale di arti o professioni.

Sono previste delle sanzioni sia in caso di omessa, tardiva o errata trasmissione telematica sia in caso di omesso, tardivo, incompleto o infedele rilascio al contribuente-sostituito della certificazione da parte del sostituto d’imposta. Bisogna davvero prendersi cura di compilare correttamente e puntualmente questi modelli. Niente ritardi o errori ammessi!

Ti sembrano un sacco di moduli e invii complicati? Non ti scoraggiare, spesso basta ricevere un aiuto esperto e qualificato per prendersi cura di questi importanti adempimenti in maniera corretta e puntale. In F2D un team di persone altamente specializzate può supportarti nella predisposizione e nell’invio telematico della Certificazione Unica e del Modello 770, assicurandoti un servizio puntuale, completo e professionale. Allora, cosa aspetti? Esplora la nostra offerta e raccontaci come possiamo aiutarti durante un appuntamento online. Prenotalo subito!